デマゴギーとしての「社会資本整備の財源不足論」

2023.07.05

土木学会誌 97 (11), 2012.

デマゴギーとしての「社会資本整備の財源不足論」

京都大学大学院教授 藤井聡

「社会資本整備財源はもう無い説」はデマゴギーである

一般大衆メディアはさておき、少しでもインフラについての知識を持つ真っ当な常識人なら、この日本に必要な社会資本整備が山のようにあることを知らない人はいないだろう。

震災復興、巨大地震対策、日本海軸構想の実現、東京大阪間のリニア新幹線の早期開通といった特定地域のインフラ投資から、インフラ老朽化対策、港湾の大型化、未だ不十分な治水事業の展開、高速道路のミッシングリンク対応など、「コンクリートから人へ」なぞと巫山戯(ふざけ)た事を口にする暇(いとま)など全く無いほどに、本当に必要なインフラ事業が目白押しなのが、今日の日本の状況だ。

しかし、必要なインフラ事業の存在を知っていたとしても、ほとんど絶望的な心持ちで次のように感じておられる読者は多いのではないかと思う。それはすなわち、

「借金がGDPの二倍もある今の日本の財政は、世界最悪だ。しかもこれから、少子高齢化でますます社会保障費は増える。こんな状況では、どれだけ社会資本整備が必要でも、そのための財源を確保することなんてもう無理だ──」

しかし筆者は、筆者の賭ける事が出来るものを全て賭してでも、こう断定したい。

こうした「社会資本整備財源はもう無い説」は完全な「デマゴギー」(以下、デマと略称)[1]であると。

とはいえ、そんな事をいきなり言われても、「そんなこと、断定できるのでしょうか?」とお感じになる方も多かろうと思う。

ついては本稿では、それがいかにして「デマ」なのかを、できるだけ簡潔にお話しすることとしたい。

デフレは不可避と信じた人には、財源は見えない。

そもそも「財源はもう無い説」が「デマ」であるとすれば、財源はどこにあるのか。

「比喩的」に言うなら、財源は「デフレという状況の中」にこそあると言えるのだが、以下ではまずその点を説明することとしよう。

今、我が国は長いデフレに苛まれていることを知っている読者は多かろうと思う。

デフレとは、市場における需要(消費や投資)が供給(工場が商店での財やサービスの生産量)を下回る「デフレギャップ」が原因で生ずる現象だ。そんなギャップがあれば、物価は下がり、企業収益は低下する。そして労働者の賃金も低下し、世帯所得も減少し、結果、失業者や倒産が増えると同時に、将来の景気についての期待が冷え込み、ますます個人も法人も消費を減らしていく。こうして市場における需要が減少し、デフレギャップがさらに拡大し、物価が下がり続けていく。これが世に言うデフレスパイラルというもので、このスパイラルの中で物価が下がり、倒産や失業者が増え、企業収入も世帯所得も減り続ける。そして名目GDPは下がり、税収も減り、財政が悪化していく。

したがってこのデフレを前提とすれば、「財源はもう無い説」がどうしても出てくることとなる。

しかし、「デフレは解消可能なり」という前提に立てば、財源はいくらでもある、ということになる。

ここが、筆者の主張の最大のポイントだ。

デフレ下では、無理矢理にでも公共投資が求められる

デフレを脱却するにはどうすれば良いかといえば、それは偏に、「需要」を拡大して「デフレギャップを埋める」ことなのだ。

事実、これを否定するエコノミストはほとんどいないと言っていい。

ただし、その方法については、様々な説が主張されている。

例えば消費者意識を刺激すれば良いと言われ続けてきたが、年間30兆円もあると言われるデフレギャップを埋める程に消費者意識を刺激することなんて常識で考えても分かる通り、不可能だ。

あるいは、金融緩和(日銀による紙幣増刷に基づく積極的な買いオペレーションを通した貨幣供給等)「だけ」を通して、「インフレ期待」の形成を促し、民間の投資と消費を刺激すべしとも言われて来た。しかしどれだけ紙幣を供給しても、「金融市場(経済)」に貨幣が回るだけで、「実態市場(経済)」に貨幣が回ってデフレギャップが埋めるようになるとは、少なくとも「短期的」には考えがたい。

なお、少子高齢化だからもうデフレ脱却は無理だ、なぞという邪説が幅をきかせているが、これは全くの事実無根の主張だ。デフレとはそもそも需給バランスの乱れが原因なのであって、少子高齢化とは何の関係も無い。事実、人口の増減と経済成長とは、統計的には何の関係も無いことが明らかにされている。

以上の議論を踏まえれば、デフレ脱却の処方箋として1929年の世界大恐慌の時代から世界各国で採用され続けてきた「公共投資の拡大」こそが、現実的に考えられる最も効果的な「デフレ脱却法」であることが見えてくる。なぜならそもそも公共投資の拡大は、文字通り直接的に需要を拡大する対策だからだ(附記するなら、クラウディングアウトと呼ばれる民業圧迫を回避するためには、必要に応じて十分な金融緩和が不可欠である)。例えば最近では、リーマンショック後の欧米で盛んにこの対策が何十兆円、何百兆円という凄まじい規模で推進されているのが実態だ。あるいは、ノーベル賞受賞者のクルーグマンが先日出版した『さっさと不況を終わらせろ』(図1参照)なる書籍の中で日本を含めた世界各国の政策当局に対して再三主張している対策でもある。

とするなら日本の国益を考える理性的な者は皆、デフレ脱却のために「公共投資の拡大」(ならびに、そのための建設国債の発行と金融緩和)を「必然的」に主張せざるを得ないのである。

ただし、もし現状がインフレであるなら、そんな建設国債発行や金融緩和による年間何兆円、数十兆円という財源調達は「不可能」だ。なぜなら、資金需要の旺盛なインフレ化でそんな事をしてしまえば、国債は「暴落」するかもしれないし、それを避けるために日銀が積極的に介入すればますますインフレが進行し、早晩崩壊するであろう「過剰なバブル経済」に日本が陥ってしまうからだ。

つまり現時点のデフレでは、莫大な建設投資財源を「容易」に確保できるのである。というよりむしろ、デフレというのは、経済成長のためには「公共投資を無理矢理にでもしなければならない」というような異常な状況なのである。

これこそ、「社会資本整備財源はもう無い説」が完全なる「デマ」であることの本質的理由だ。

デフレ期は国債、インフレ期は税収で財源調達

以上が基本的な説明であるが、もう少し具体的に、どうやって財源を確保するかを説明する事としよう。

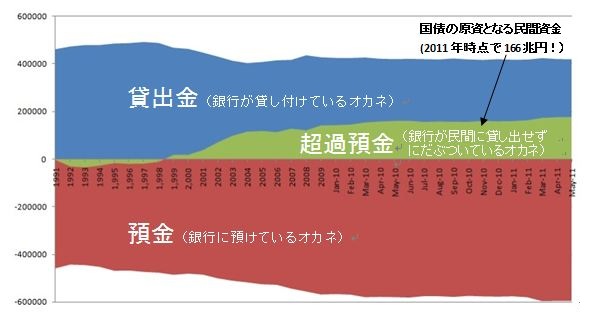

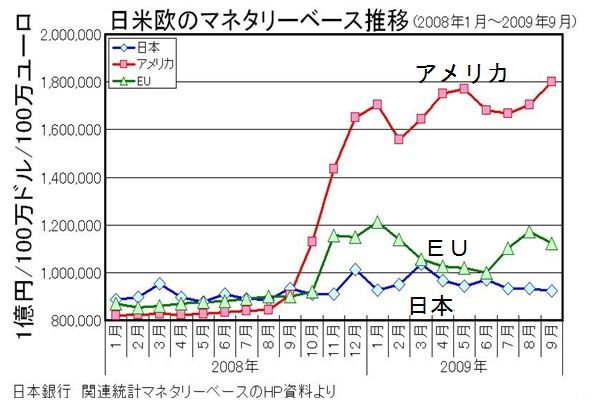

まず、建設国債を発行する。特に金融緩和をしなくとも、貸し出す先を容易には見いだせない預金(=超過預金)を莫大に抱えている国内の銀行(図2参照)が、しばらくは国債を買い続けるだろう。しかし早晩、そんな超過預金も底をつく。そうなれば、日銀の買いオペレーションを通して資金を供給していく(図3参照)。そうなれば、実体経済に資金が流れ出し、デフレ脱却がかなうこととなる。結果、今度は経済が成長し、税収が増進する。この時にはインフレの加熱を回避するために国債の発行を控える事が必要になるが、税収の増進が、インフラ整備の新たな財源となる。それでもまだ(有り難い事に)経済が成長してしまうなら、今度は「増税」を通して経済の過熱を防ぐのである。これがまた、新たな財源になるのだ。

───以上いかがだろうか。以上を十分に理解した方なら、「社会資本整備財源はもう無い説」が完全なる「デマ」で有ることをご了解いただけたのではないかと思う。

とはいえ筆者は、以上の3千字程度の説明で読者全員を完璧に説得出来るとは、微塵も考えてはいない。何年も、何十年も信じ続けてきた事を、あるいは、審議会や雑誌等で「財源はもう無い!」なんてことを知ったかぶりして公言してしまった様な方々の意識を「矯正する」ことは、精神病理学的にいってほとんど絶望的だからだ(それは、社会資本整備の必要性を、一般の方々に納得いただくのが至難の業であることと同じだ)。

しかし、それでもなお、そんな読者においても、その精神の内に幾ばくかなりとも「誠実性」をお持ちであるなら、本稿だけでも十分ご理解いただけるのではないかと筆者は切に期待している。

いずれにしても───後の判断は全て読者にお任せしたい。

図2 民間銀行における「預金」「貸出金」ならびに、その差額である「超過預金」の推移。

デフレに突入した1998年から、預金が増え、貸出金が減少して超過預金が増え続けている。2011年時点で166兆円もある。これが、基本的な国債の原資となる(財務省統計より)。

図3 日米欧のマネタリーベース(中央銀行が供給している貨幣量)の推移。

リーマンショック以後、欧米は過激に拡大しているが日本は拡大していない。これが円高の基本的原因となっているわけだが、いずれにしても、この相違は、日本銀行にはまだまだ貨幣を供給できる余力をまだまだ持っていることを意味している。

[1] 「デマゴギー」の略。事実と反する煽動的な宣伝、悪宣伝、根拠のない噂話、流言蜚語の意(広辞苑より)。